Группа

В данный пункт входят:

- Расходы, направленные на обеспечение нормального функционирования органов государственной власти. Код — 100000.

- Расходы отвечающие за непрерывное введение новейший технологий и деятельность.

- Взносы в особо значимые структуры.

- Преобразование в запасы и резервы для государства.

- Покупка земельных участков.

- Кредиты. Выделение средств, которые государство отправляет в банк, для того чтобы выдавать клиентам этого банка определенные суммы под заранее установленный процент.

- Подгруппа. Кодируется как 110000. Это оплата различного рода услуг, а также приобретение определенных товаров.

- Предметная статья. Имеет код 110700. Это оплата ЖКХ.

- Подстатья. Кодируется как 110720. Это оплата за тепловую энергию, предоставляемую государством.

- Элемент расхода — 110721. Подразумевает под собой оплату отопления.

Бюджетная классификация — это специфическая классификация, позволяющая точно рассчитать прибыль и затраты государства на определенные нужны. Руководствуясь определенными параметрами и числами, получается отчетная таблица, в которой можно рассмотреть все операции государственного уровня, направленные на поддержание экономики и других сфер деятельности в стране.

Что такое КБК

При осуществлении платежа важно указывать его предназначение, то есть, в какую именно инстанцию перечисляются деньги. Именно для этой цели и используется КБК

Этот код обозначает, куда именно должны быть перечислены средства, и представляет собой определенный набор цифр.

В зависимости от платежей, для которых они используются, все существующие КБК разделяют на четыре вида:

- все платежи по налогам, которые осуществляются рядовыми гражданами и предпринимателями;

- перечисление средств, предназначенных для финансирования бюджетного дефицита;

- оплаты за госпошлины, акцизы, пени и штрафы;

- денежные операции, которые производятся государственными инстанциями.

Что это такое

Код бюджетной классификации представляет собой определенный набор цифр, в которых закодирована информация. Все 20 цифр разделяются на группы, которые имеют определенное название. Их четыре:

- первый блок состоит из первых трех цифр и носит название «Администратор». Он указывает на организацию, которой предназначаются перечисленные средства. Например, «182» это ФНС, а «392» — ПФР;

- вторая группа цифр состоит из последующих 10 знаков (с 4 по 13) и называется «Вид доходов». Эта комбинация несет в себе информацию о группе, подгруппе и цели платежа. Цифры 6, 7 и 8 этого блока уточняют статьи дохода, а последние две указывают на уровень бюджета, в который должны поступить денежные средства;

- следующие четыре знака (с 14 по 17) служат для уточнения, какой именно совершается платеж. Название этого блока — «Программа». По этой комбинации можно определить это налог, штраф или пеня;

- последние три цифры — это «Экономическая классификация». Здесь заложена информация об источнике поступления средств с точки зрения его экономического вида.

Расшифровка не так сложна, как кажется, и в ней можно проследить определенную закономерность.

КБК не только упрощает осуществление платежей, но и помогает государству правильно распределять средства и направлять их в тот или иной бюджет. Также эта комбинация цифр используется экономическими аналитиками для оценки динамики расходов и доходов государства.

Не менее важен КБК и для граждан, которые планируют заниматься коммерческой деятельностью и хотят это делать легально. Для ИП он также имеет огромное значение.

Группировка по операциям сектора госуправления

Она имеет достаточно четко выраженную систему. При ее построении используются такие принципы:

- Влияние на чистую цену активов.

- Раздельный контроль над операциями между подсекторами.

- Влияние на отрасли экономики.

Данная классификация состоит из 8 разделов:

- 100 – поступления.

- 200 – издержки.

- 300 – поступления активов нефинансового типа.

- 400 – выбытия нефинансовых активов.

- 500 – приход активов финансового типа.

- 600 – отчисления финансовых активов.

- 700 – повышение обязательств.

- 800 – снижение обязательств.

Далее при детализации используется классификация бюджетных статей и их структурных единиц. Группировка по операциям осуществляется в соответствии с влиянием, оказываемым ими на пассивы либо активы сектора госуправления. Введение кодификации считается принципиальным отличием новой системы от действовавшей ранее. За счет нее осуществляется:

- Классификация не только движения средств, но и обязательств и активов сектора госуправления.

- Метод начисления при бухгалтерском учете финансовой сферы.

Классификация расходов

Данная систематизация может осуществляться по следующим признакам, которые мы опишем ниже.Систематизация функционального назначения позволяет четко и ясно увидеть картину, отражающую поток движения бюджетных средств на реализацию установленных перед государством задач. В частности, это управление страной, обеспечение его обороноспособности и другие. Схематично строение данной систематизации будет представлено следующим образом:

- Раздел.

- Составляющие раздела.

- Статьи целевого характера.

- Типы расходных операций.

Систематизация ведомственного назначения напрямую связана с управляющей структурой. Она подразумевает под собой объединение представителей юридической сферы деятельности, которые получают деньги из бюджета. Данные представители являются главными лицами, которые распоряжаются деньгами из государственного бюджета.Классификация, носящая экономический характер, отражает структуру по делению расходов, совершаемых непосредственно государством на расходы капитального и текущего характера. Кроме этого, она отражает расходы государства, связанные с выдачей зарплаты сотрудникам различных предприятий, с материнским капиталом или приобретением-продажей необходимых товаров.В свою очередь, систематизация функционального назначения включает в себя четыре этажа, которые так же, как и систематизация доходов, позволяют их идентифицировать:

- Разделы. Начинается нумерация с числа 0100, обозначающее органы государственного, а также местного самоуправления. Заканчивается длинный список всех учреждений номером 3100, обозначающим Бюджетные фонды целевой направленности.

- Подраздел. Каждый пункт имеет в себе всего лишь один подпункт. Для номера 0100 — это код 0101. Идентифицируется он как функции, выполняемые верховным представителем нашей страны — президентом РФ.

- Целевая статья. Ее код — это три цифры — 001. Обозначают они содержание главы государства.

- Вид расходов. Кодируется он как 001. Обозначает содержание главы государства в денежном эквиваленте.

Экономическая группировка прибыли

Эта классификация используется при учете операций сектора госуправления в соответствии с их хозяйственным содержанием. Группы состоят из категорий, объединяющих все типы поступлений по способам и источникам их получения. Доходы бюджета могут являться следующими:

- Безвозмездные перечисления. Они представлены в виде поступлений от государственных предприятий, внебюджетных фондов, нерезидентов. К ним также относят финансирования прочих уровней, наднациональных организаций.

- Налоговые поступления. Они разделены на несколько подгрупп. В частности, к ним относят налоги, отчисляемые из фонда заработной платы, прямые перечисления, прирост капитала. Также в данную категорию входят платежи за использование природными ресурсами, регистрационные и лицензионные сборы. К таким поступлениям относят налоги на услуги, имущество, товары, внешнюю торговлю и внешнеэкономические сделки, прочие типы отчислений и пошлин.

- Перечисления государственных фондов. К ним, в частности, относят дорожное и экологическое объединения.

- Неналоговые поступления. В эту категорию входят доходы от имущества, находящегося в государственной, муниципальной собственности (в том числе от его реализации), административные перечисления и сборы, возмещение ущерба, штрафные санкции. К данным отчислениям относят поступления от продажи земельных наделов и нематериальных активов, внешнеэкономической деятельности, капитальных трансфертов от негосударственных источников и так далее.

В качестве администраторов выступают органы госвласти, Центробанк РФ, отделения местного управления и регулирования внебюджетных государственных фондов. Ими также осуществляется контроль над своевременностью, полнотой и правильностью поступлений.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Администратор

Код администратора (1 — 3 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 3-х знаков и соответствует номеру, присвоенному администратору поступлений в бюджет, в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.

Администраторами поступлений в бюджеты Российской Федерации являются органы государственной власти, органы местного самоуправления, органы управления государственных внебюджетных фондов, Центральный банк Российской Федерации, а также бюджетные учреждения, созданные органами государственной власти, органами местного самоуправления, осуществляющие в установленном порядке контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним. В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

Закрепление доходов бюджетов Российской Федерации за администраторами поступлений в бюджет осуществляется в следующем порядке. Назначение органов государственной власти Российской Федерации, органов управления государственных внебюджетных фондов, Центрального банка Российской Федерации администраторами поступлений в бюджеты Российской Федерации осуществляется в соответствии с законодательством Российской Федерации и приложением 11 к настоящим Указаниям. Органы государственной власти субъектов Российской Федерации закрепляют источники доходов бюджетов субъектов Российской Федерации и местных бюджетов за администраторами соответствующего уровня, если администрирование данных источников доходов не предусмотрено законодательством Российской Федерации и приложением 11 к настоящим Указаниям. Органы местного самоуправления закрепляют источники доходов бюджетов муниципальных образований за администраторами соответствующего уровня, если администрирование данных источников доходов не предусмотрено законодательством Российской Федерации и законодательством субъектов Российской Федерации.

В целях обеспечения преемственности кодов администраторов поступлений в бюджет органы государственной власти субъектов Российской Федерации и органы местного самоуправления при формировании, утверждении и исполнении бюджетов субъектов Российской Федерации и местных бюджетов используют коды бюджетной классификации в следующем порядке:

по доходам, администрируемым органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации (в части доходов федерального бюджета), органами управления государственных внебюджетных фондов, Центральным банком Российской Федерации, используются коды классификации доходов в соответствии с приложением 11 к настоящим Указаниям. Коды администраторов поступлений в федеральный бюджет — органов государственной власти субъектов Российской Федерации не могут совпадать с кодами администраторов поступлений в федеральный бюджет, установленными нормативными правовыми актами Российской Федерации;

по доходам, администрируемым органами государственной власти субъектов Российской Федерации, органами местного самоуправления, а также бюджетными учреждениями, созданными органами государственной власти субъектов Российской Федерации, органами местного самоуправления, используются коды бюджетной классификации с применением кодов администраторов, установленных, соответственно, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.

Органы государственной власти субъекта Российской Федерации не вправе устанавливать коды администраторов, совпадающие с кодами администраторов поступлений в бюджет субъекта Российской Федерации, установленными нормативными правовыми актами Российской Федерации.

Органы местного самоуправления не вправе устанавливать коды администраторов, совпадающие с кодами администраторов поступлений в местные бюджеты, установленными вышестоящими органами власти и управления.

Систематизация доходов

Данная группа представляет собой объединение всех бюджетных уровней Российской Федерации. В свою очередь, данное объединение делится на:

- Несколько групп.

- Несколько подгрупп.

- Статьи.

- Подстатьи.

Каждая группа имеет свой уникальный код, который позволяет ее идентифицировать:

- Налоговые доходы имеют код, выраженный числом 1000000.

- Неналоговые доходы представлены как 2000000.

- Перечисления, носящие статус подаренных кодируются как 3000000.

- Прибыль, получаемая всеми бюджетными фондами целевого назначения, как 4000000.

Продолжение систематизации будет выражено в виде подгрупп, статей и подстатей, которые соединены в единую систему. Если хотя бы один элемент вычеркнуть, идентификация не пройдет успешно.Итак, доходы с налогов имеют подгруппу, выраженную числом 1010000. Идентифицируется эта подгруппа как прирост капитала или налог на доход, получаемый от ведения определенного рода деятельности.Эта же группа включает в себя статью, чьим кодом является 1010100. Это налог на доход, получаемый с предприятий, а также различного рода организаций.Статья имеет подстатью и нескольких составляющих:

- Код 1010101 подразумевает под собой тот же самый налог, что и статья, с тем лишь различием, что включает в себя организации (резиденты).

- Код 1010102. Именно этот код будет идентификатором на налогообложение юридических лиц, прибывших из-за границы, и ведущих предпринимательскую деятельность на государственной территории России.

Благодаря такой уникальной схеме построения, государство может контролировать все установленные действующим законодательством виды бюджетов, которые впоследствии сформируют поступления в государственный бюджет.

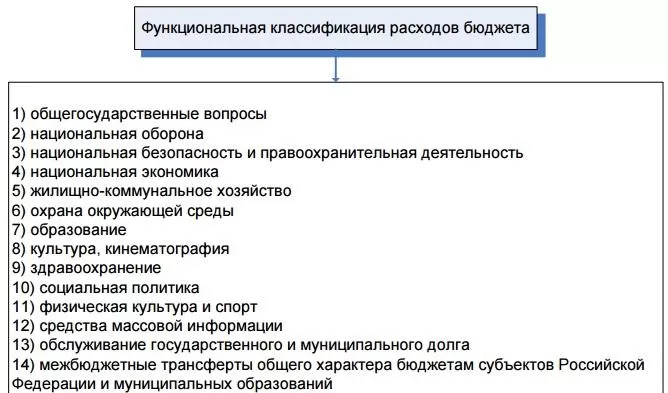

Рис. 3. Функциональная классификация расходов бюджета

Классификация

В Российской Федерации классификация бюджетного класса имеет определенную структуру, которая состоит из несколько ступеней, которые позволяют рассматривать отдельно каждое предприятие:

- Систематизация, контролирующая пополнения казны.

- Систематизация, осуществляющая контроль за расходами бюджетных средств.

- Классификация дефицита бюджета.

- Спецификация действий, носящих публично-правовое образование.

- Классификация источников, которые финансируют дефицит бюджета внутри.

- Классификация дефицитов бюджета, которые финансируют его извне.

- Классификация государственных долгов, носящих внутренний характер.

- Систематизирование государственных долгов, носящих внешний характер.

Рис. 1. Бюджетная классификация РФ

Третий уровень функциональной группировки затрат

Его составляют целевые статьи. В них отражаются затраты по определенным направлениям деятельности, которую осуществляют субъекты финансового планирования и участники оборотного движения средств в рамках подразделов функциональной группировки. В пределах целевых статей по затратам упорядочивается отчетность по реализации соответствующих программ. С помощью конкретизации направлений движения средств осуществляется функциональное наполнение финансовой деятельности субъектов планирования и участников оборотного процесса. Реализация выполняется с использованием непрограммного способа либо путем формирования определенных программ.

Предпосылки к изменениям

Причины реорганизации, произошедшей в бюджетной практике, связаны с реформами в системе госуправления и устройства, самостоятельностью всех типов систем финансовой отчетности, расширением полномочий органов местного и государственного регулирования в составлении и исполнении своих программ

Немаловажное значение имели изменения в частях прибыли и издержек, расшифровки направлений движения средств

Для новой классификации предъявлялись определенные требования. Важнейшими из них считаются наглядность, простота, наиболее четкое отражение источников поступлений и направлений затрат. Одной из главных задач новой системы выступало обеспечение сопоставимости структуры и состава параметров расходной и прибыльной частей, а также их истинного содержания. Последнее касается преимущественно показателей финансовых издержек.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Функциональная группировка средств

Ее составляют расходы бюджетов на всех уровнях системы. Она отражает направление затрат на исполнение главных государственных функций, решение проблем местного значения. К ним, в частности, относят финансирование реализации нормативных актов, которые приняты органами госвласти, муниципальных правовых положений, утвержденных на местном уровне, а также обеспечение определенных государственных полномочий, которые передаются на другие правительственные ступени.

Первым уровнем классификации являются разделы. В них отражается направление отчислений на исполнение основных государственных функций. Вторым уровнем выступают подразделы. Они конкретизируют направление средств на выполнение государственных функций в рамках разделов.

Данная классификация включает в себя 84 подраздела. Их структура построена в соответствии с принципом подфункций. В разделе «Общегосударственные вопросы» содержится 15 подразделов. Последующая детализация выполняется на уровне видов затрат и целевых направлений.

Систематизация ведомственного назначения

Данная систематизация представляет собой группировку расходов по людям, которые эти расходы получают, только в виде заработной платы. Список этих людей, которые, кстати, называются получателями, утверждается действующим законом Российской Федерации на каждый год.

В нее входят многочисленные пункты, которые образуют очень сложную структуру.Рассмотрим это на одном конкретном примере:

- Раздел — общегосударственный опрос. Нумеруется числом 01.

- Подраздел — международные отношения и сотрудничество. Представлен в виде числа 08.

- Целевая статья — взносы в международной организации. Кодируется при помощи следующих цифр: 030/9800.

- Вид расходов — выполнение международных обязательств. Имеет код 011.

- Систематизация, носит экономический характер

Экономическая классификация представлена в виде объединения расходов всех бюджетов государственных уровней по их содержанию с точки зрения экономики.

Рис. 4. Структура консолидированного бюджета в РФС помощью них можно отследить все операции, которые осуществляются органами государственного уровня в ходе исполнения поставленных перед ними задач.Структура данного направления немного различается от всех предыдущих и является одной из самых сложных:

Для чего необходим КБК?

Код бюджетной классификации является важным условием корректного принятия и распределения по назначению поступившего платежа. КБК позволяет ведомствам проследить историю операций по каждому рублю, поступившему казну.

Внимание: Коды бюджетной классификации могут меняться каждый год

Поэтому предпринимателям крайне важно следить за преобразованиями законодательства предмет появления новых версий КБК. Если при вводе КБК плательщиком будет допущена ошибка, ведомства, ожидающие поступление взноса, могут рассматривать такую ситуацию как нежелание оплачивать налоги и сборы, что может повлечь за собой наложение материального наказания в виде пени или штрафов

Если при вводе КБК плательщиком будет допущена ошибка, ведомства, ожидающие поступление взноса, могут рассматривать такую ситуацию как нежелание оплачивать налоги и сборы, что может повлечь за собой наложение материального наказания в виде пени или штрафов

Поэтому предпринимателям крайне важно следить за преобразованиями законодательства предмет появления новых версий КБК. Если при вводе КБК плательщиком будет допущена ошибка, ведомства, ожидающие поступление взноса, могут рассматривать такую ситуацию как нежелание оплачивать налоги и сборы, что может повлечь за собой наложение материального наказания в виде пени или штрафов

В случае обнаружения ошибки плательщику необходимо составить заявление в налоговую службу с просьбой перенаправить платеж согласно необходимому КБК. Таким образом, КБК служит инструментом для:

- — упорядочивания финансовой отчетности;

- — обеспечения единой формы бюджетно-финансовой информации;

- — регулирования финансовых потоков на государственном уровне;

- — составления муниципального или федерального бюджета;

- — анализа динамики движения средств за определенный период;

- — информирования о состоянии казны.

Структура

Новая бюджетная классификация расходов и поступлений была введена в 1991 году. Она объединила в себе однородные группировки по прибыли и затратам федеральной, региональной и местной систем финансовой отчетности. Новая структура отразила изменения планирования, исполнения и учета расходов и поступлений. Она была построена на принципах использования смешанных типов группировок:

- Бюджетная классификация расходов бюджета и учет выполнялись по ведомствам в зависимости от их финансовых планов и смет. Распределение затрат в них осуществлялось по направлениям и назначениям. В частности, отчисления предполагались на социальные культурные мероприятия, народное хозяйство, оборону, управление и прочее. Каждое ведомство при этом выступало в качестве распорядителя определенных кредитов.

- Бюджетная классификация доходов составлялась по принципу предметной группировки. Для поступлений ведомственные различия считаются несущественными в связи с тем, что они не являются распорядителями этих средств. В соответствии с бюджетной классификацией каждое предприятие, министерство, объединение и пр. вносит установленные для него платежи.

В основе системы была заложена определенная схема. В ней присутствовали такие элементы:

- Раздел. Он отражает направление расхода и тип прибыли.

- Глава. Здесь определялось ведомство, министерство.

- Параграф. Он отражал промышленную отрасль, организацию, мероприятие, тип прибыли и издержек.

- Статья. Для затрат устанавливалось определенное направление средств.

Виды бюджетной классификации

В ходе развития методов управления рассматриваемая система подвергалась определенным изменениям. До 1991 года в СССР применяли два вида классификации:

- По прибыли и затратам союзной и республиканских финансовых отчетных систем союзных субъектов.

- По расходам и поступлениям автономных территорий и местных бюджетов.

Такое разделение было обусловлено особенностями в частях прироста и издержек региональных отчетных систем. Также это объяснялось спецификой порядка кассового исполнения территориальных бюджетов отделениями Госбанка страны. По данным финансовым отчетным системам осуществлялись исключительно текущие счета. Тем не менее наличие общих основ единой системы позволяло свести эти бюджеты в единый.

Похожие записи:

Федеральный закон «об основных гарантиях избирательных прав и права на участие в референдуме граждан российской федерации» от 12.06.2002 n 67-фз (ред. от 04.06.2021)

Федеральный закон «об основных гарантиях избирательных прав и права на участие в референдуме граждан российской федерации» от 12.06.2002 n 67-фз (ред. от 04.06.2021)

Понятие доказательств, их признаки и свойства

Обязанности налогоплательщика согласно ст. 23 нк рф

Понятие доказательств, их признаки и свойства

Обязанности налогоплательщика согласно ст. 23 нк рф

Со скольки лет можно получить лицензию на оружие

Ходатайство о привлечении свидетеля в гражданском процессе: образец 2020 года

Со скольки лет можно получить лицензию на оружие

Ходатайство о привлечении свидетеля в гражданском процессе: образец 2020 года

Закон о государственной защите потерпевших, свидетелей

Закон о государственной защите потерпевших, свидетелей