Обучение трейдингу в Академии Masterforex-V

Для понимания логики финансового рынка и получения стабильного заработка на нем необходимы теоретические и практические навыки. Академия Masterforex-V обеспечивает качественное обучение трейдингу.

Ознакомьтесь с рядом авторских работам в открытом доступе:

- ;

- Торговая стратегия Билла Вильямса или как за год увеличить торговый депозит в 20 раз?

- Masterforex-V: Точки безошибочного для трейдера открытия сделок по форексу;

- Чарльз Доу: теория теханализа и ноу-хау Masterforex-V;

- Беспроигрышные счета трейдеров Masterforex-V и их стратегии.

Кликните на ссылку снизу и начните свое обучение прямо сейчас!

Характерные черты европейской бюджетной системы

Для европейского типа бюджетной системы характерно прежде всего то, что государство предоставляет гражданам социальные гарантии за счет бюджетных средств, вмешивается в решение финансовых проблем административно-территориальных структур, и, несмотря на относительную самостоятельность, обеспечивает определенное «выравнивание» экономических условий в регионах. Самой отличительной чертой всех бюджетных систем европейского типа является их гибкость. Также в бюджетном процессе четко учитываются финансовые обязательства государства, предусмотренные конституцией и действующими законами.

Стадия исполнения

Текущие вопросы исполнения госбюджета, а именно составление прогноза, кассовое планирование объёмов поступающих и расходуемых средств, управление и проведение операций на едином счёте решаются таким органом государства, как Федеральное казначейство, чья основная функция — это кассовое исполнение бюджета.

В ходе деятельности по исполнению должны быть реализованы все статьи закона о бюджете: доходные и расходные.

Исполнение осуществляется на основе такого важного принципа, как «единство кассы». Он говорит о том, что все деньги (доходы и поступления из источников финансирования дефицита) накапливаются на едином счёте в Центробанке

С этого же счета производятся все необходимые расходы.

Участниками процесса исполнения выступают:

- главные распорядители;

- распорядители;

- получатели бюджетных средств.

По доходам и источникам финансирования дефицита финансовый план страны исполняют администраторы. Они обеспечивают своевременное и полное поступление средств из тех или иных источников.

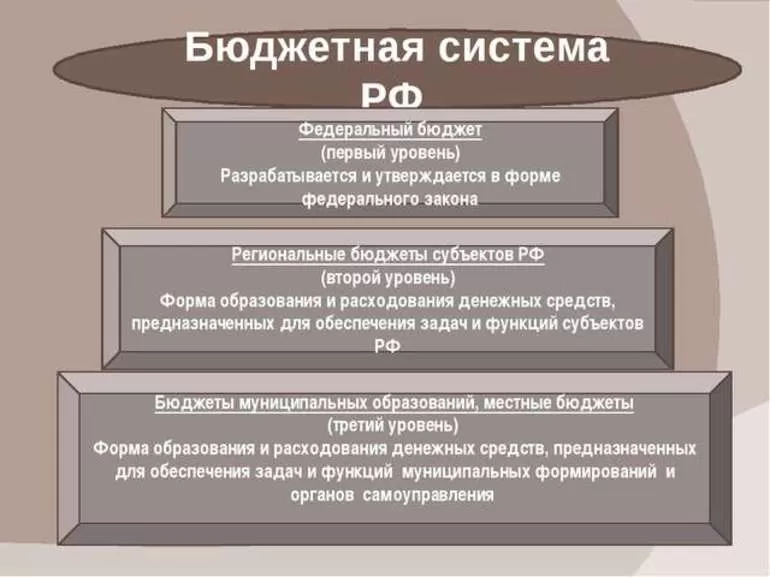

Бюджетная система РФ

Схемы организации бюджетной системы в зависимости от государственного устройства:

- в государствах с унитарной формой правления — из двух звеньев (уровней):

- центрального бюджета и

- местных бюджетов;

- в государствах с федеративной формой правления — из трех звеньев (уровней):

- федерального бюджета,

- бюджетов субъектов Федерации и

- местных бюджетов.

- первый уровень — федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- второй уровень — бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

-

третий уровень — местные бюджеты, в том числе:

- бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- бюджеты городских и сельских поселений.

Все бюджеты бюджетной системы Российской Федерации являются автономными и самостоятельными (каждый бюджет имеет свои источники доходов и расходов). Однако при необходимости в Бюджетном кодексе РФ предусмотрено составление консолидированного бюджета.

Подробнее о консолидированном бюджете

Федеральный бюджет и свод консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами) образуют консолидированный бюджет Российской Федерации.

Бюджеты разрабатываются и утверждаются в форме:

- федеральных законов — Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- законов субъектов РФ — бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- муниципальных правовых актов представительных органов муниципальных образований — местные бюджеты.

Особое внимание следует обратить на такой элемент бюджетной системы, как бюджеты государственных и территориальных внебюджетных фондов. В качестве таковых законодатель относит их к первому и второму уровням бюджетной системы соответственно

Однако фактически бюджеты внебюджетных фондов не входят в состав бюджетной системы Российской Федерации, так как:

- бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов также имеют форму закона — закона субъекта Российской Федерации.

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации предназначены для исполнения расходных обязательств Российской Федерации. Использование федеральными органами государственной власти иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств Российской Федерации, не допускается.

Каждый субъект Российской Федерации имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта Российской Федерации (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Российской Федерации.

Использование органами государственной власти субъектов Российской Федерации иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов Федерации не допускается.

Каждое муниципальное образование имеет собственный бюджет. Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования. Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

Бюджетная система и бюджетное устройство Российской Федерации

Все действующие на территории РФ бюджеты представляют в совокупности определенную систему, а именно — бюджетную систему. Следует заметить, что БК РФ (ст. 6 и 10) расширил рамки понятия бюджетной системы, включив в нее, помимо бюджетов собственном смысле слова, и внебюджетные государственные социальные фонды (ст. 13). Такое объединение является условным, поскольку внебюджетные фонды существенно отличаются от государственных и местных бюджетов своим предназначением, конкретным целевым содержанием, правовым режимом. Поэтому в учебнике они рассматриваются в особой главе.

Каждое государство имеет свою организацию бюджетной системы (структуры) и принципы ее построения, т. е. бюджет- ноеустройство. Правовые нормы, закрепляющие бюджетное устройство, устанавливают виды бюджетов, действующих на территории страны, место и роль каждого из них, принципы их функционирования и взаимосвязи.

Следовательно, бюджетное устройство — это основанные на правовых нормах принципы построения бюджетной системы, ее структура и организация взаимодействия входящих в нее бюджетов по линии их доходов и расходов.

Бюджетное устройство страны определяется ее государственным устройством. В унитарном государстве бюджетная система состоит из двух уровней — государственного бюджета и местных бюджетов. Для бюджетной системы федеративного государства, каковым является Россия, характерны три уровня — федеральный бюджет, бюджеты субъектов Федерации (государственные бюджеты) и местные (муниципальные) бюджеты. Все они являются самостоятельными частями бюджетной системы страны. Среди местных бюджетов следует выделить бюджеты административно-территориальных единиц с особым правовым режимом — бюджеты наукоградов, закрытых административно-территориальных образований. Каждый из бюджетов служит финансовой базой для деятельности соответствующих органов государственной власти или местного самоуправления.

В качестве основы бюджетного устройства в БК РФ закреплены принципы единства, самостоятельности бюджетов и др. (ст. 28, 29, 31).’ Федеральный закон от 20 августа 2004 г. дополняет и развивает положения о принципах устройства бюджетной системы.

Принцип единства. Несмотря на самостоятельность каждого из бюджетов в Российской Федерации, законодательство подчеркивает единство бюджетной системы. Оно проявляется во взаимодействии бюджетов всех уровней по линии доходов и расходов.

Это взаимодействие осуществляется путем распределения между бюджетами доходных источников, создания и частичного перераспределения целевых и региональных фондов, участия бюджетов разных уровней в финансировании совместных программ, оказания финансовой поддержки бюджетам нижестоящих уровней. В результате складмваютсямежбюджетныеотношения, осуществляемые органами государственной власти и местного самоуправления разных уровней (гл. 16 БК РФ).

Организационно-правовыми и экономическими гарантиями единства бюджетной системы являются: ее единая правовая база; использование единых бюджетных классификаций и статистической бюджетной информации; согласованные принципы бюджетного процесса; единая денежная система; единство форм бюджетной документации; санкции за нарушение бюджетного законодательства; единый порядок финансирования расходов бюджетов всех уровней (ст. 29 БК РФ). Единство бюджетной системы является необходимым условием проведения единой социально-экономической, финансовой, в том числе бюджетной и налоговой политики в стране.

Самостоятельность бюджетов обеспечивается правом самостоятельного сбалансирования и утверждения бюджета каждого уровня соответствующими представительными органами государственной власти и местного самоуправления, правом определять направления использования и расходования бюджетных средств; наличием собственных источников бюджетных доходов, запрещением изъятия дополнительно полученных в ходе исполнения бюджета доходов, сумм превышения доходов над расходами и экономии по расходам.

Обобщенное выражение рассмотренные принципы находят в принципах федерализма и развития местного самоуправления, свойственных финансовой деятельности Российского государства в целом.

Бюджетная система в России

Помимо федерального, в бюджетную систему России, в соответствии с положениями Бюджетного кодекса (ст. 10), также входят бюджеты следующих уровней:

- субъектов России;

- муниципалитетов;

- государственных внебюджетных фондов РФ — пенсионного, социального и медицинского страхования, и территориальных государственных внебюджетных фондов (медицинского страхования).

Исходя из принципа того, что бюджетная система государства едина и является одним целым, то из средств на федеральном уровне осуществляется финансирование регионов в виде дотаций (выделение финансов для поддержки экономически слабых регионов), субсидий (с целью совместного финансирования государственных обязательств, как правило, в социальной сфере) и субвенций (предназначены для финансово-материального обеспечения передаваемых полномочий).

Деньги из центра также могут выделить регионам для дальнейшей передачи муниципалитетам.

Распределение средств бюджетов разных уровней

Бюджетная система страны предусматривает формирование расходных статей бюджетов в соответствии с обязательствами, обусловленными действующим законодательством, и разграничением вменённых полномочий органов вертикали власти, являющихся распорядителями бюджетов соответствующих уровней.

При подготовке и формировании бюджета на новый финансовый год акцентируется внимание на основных направлениях бюджетной и налоговой политики государства. В концепции общей финансовой и социально-экономической линий развития страны, субъекта, муниципалитета их разрабатывают и определяют законодательные органы власти

Расходование городского бюджета

Порядок расходования средств городского бюджета определяется в соответствии с компетенцией органов местного самоуправления. Вопросы, отнесённые к задачам власти на местах, определены ФЗ № 131-ФЗ. Так, основное расходование привлечённых в городской бюджет средств заложено в статьях на образование, социальные программы, ЖКХ, дорожное хозяйство и благоустройство, культуру, проведение массовых развлекательных и спортивных мероприятий, строительство стратегических объектов социальной инфраструктуры (школы и детские дошкольные учреждения, досуговые центры).

Распоряжение городским бюджетом

Муниципалитет самостоятельно с учётом имеющихся полномочий занимается формированием, утверждением и реализацией бюджета, а также осуществляет контроль за соблюдением его исполнения.

Для этого составленный проект решения городского бюджета выносится на публичные слушания на общественное обсуждение с целью дальнейшего учёта мнений населения муниципального образования. После обсуждения указанный бюджетный проект представляется главой муниципального образования на рассмотрение и последующее утверждение Совету депутатов, который вправе утвердить его как без замечаний, так и с учётом своих поправок. После утверждения бюджет вступает в законную силу.

Подводя итог, отметим, что бюджет страны — многоступенчатый отлаженный механизм бюджетной системы страны, подразумевающий безукоснительное исполнение бюджетного закона как по горизонтали власти, так и по её вертикали. Важным моментом является процесс реализации утверждённого бюджета, для эффективности исполнения которого необходимо обеспечивать его прозрачность и строгую подотчётность. В нашей стране, ввиду особенностей географического положения — огромной территории, и сложившейся поколениями коррупционной ментальности, этот принцип бюджетного процесса реализован слабо.

Администратор

Код администратора (1 — 3 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 3-х знаков и соответствует номеру, присвоенному администратору поступлений в бюджет, в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.

Администраторами поступлений в бюджеты Российской Федерации являются органы государственной власти, органы местного самоуправления, органы управления государственных внебюджетных фондов, Центральный банк Российской Федерации, а также бюджетные учреждения, созданные органами государственной власти, органами местного самоуправления, осуществляющие в установленном порядке контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним. В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

Закрепление доходов бюджетов Российской Федерации за администраторами поступлений в бюджет осуществляется в следующем порядке. Назначение органов государственной власти Российской Федерации, органов управления государственных внебюджетных фондов, Центрального банка Российской Федерации администраторами поступлений в бюджеты Российской Федерации осуществляется в соответствии с законодательством Российской Федерации и приложением 11 к настоящим Указаниям. Органы государственной власти субъектов Российской Федерации закрепляют источники доходов бюджетов субъектов Российской Федерации и местных бюджетов за администраторами соответствующего уровня, если администрирование данных источников доходов не предусмотрено законодательством Российской Федерации и приложением 11 к настоящим Указаниям. Органы местного самоуправления закрепляют источники доходов бюджетов муниципальных образований за администраторами соответствующего уровня, если администрирование данных источников доходов не предусмотрено законодательством Российской Федерации и законодательством субъектов Российской Федерации.

В целях обеспечения преемственности кодов администраторов поступлений в бюджет органы государственной власти субъектов Российской Федерации и органы местного самоуправления при формировании, утверждении и исполнении бюджетов субъектов Российской Федерации и местных бюджетов используют коды бюджетной классификации в следующем порядке:

по доходам, администрируемым органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации (в части доходов федерального бюджета), органами управления государственных внебюджетных фондов, Центральным банком Российской Федерации, используются коды классификации доходов в соответствии с приложением 11 к настоящим Указаниям. Коды администраторов поступлений в федеральный бюджет — органов государственной власти субъектов Российской Федерации не могут совпадать с кодами администраторов поступлений в федеральный бюджет, установленными нормативными правовыми актами Российской Федерации;

по доходам, администрируемым органами государственной власти субъектов Российской Федерации, органами местного самоуправления, а также бюджетными учреждениями, созданными органами государственной власти субъектов Российской Федерации, органами местного самоуправления, используются коды бюджетной классификации с применением кодов администраторов, установленных, соответственно, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.

Органы государственной власти субъекта Российской Федерации не вправе устанавливать коды администраторов, совпадающие с кодами администраторов поступлений в бюджет субъекта Российской Федерации, установленными нормативными правовыми актами Российской Федерации.

Органы местного самоуправления не вправе устанавливать коды администраторов, совпадающие с кодами администраторов поступлений в местные бюджеты, установленными вышестоящими органами власти и управления.

Осуществление контроля

Финансовый контроль необходим для того, чтобы проверять законность и обоснованность операций с денежными средствами. Контроль проводится специально уполномоченными на это органами, главные из которых — Счётная палата и федеральное казначейство. Для выполнения своих функций контрольные органы могут проводить проверки и ревизии.

Бюджетный контроль, как составная часть финансового контроля, позволяет обеспечивать соблюдение законодательства, выявлять ошибки и нарушения при составлении проекта, исполнении бюджета, проверять целевое и эффективное использование публичных финансов.

Комментарий к статье 29 БК РФ

Единство бюджетного законодательства РФ обеспечивается положениями ст. 2 Кодекса, определяющими состав бюджетного законодательства. Составляющие бюджетное законодательство РФ федеральные законы (в том числе о федеральном бюджете, о бюджетах федеральных ГВБФ), законы субъектов РФ (в том числе о бюджетах субъектов РФ, о бюджетах территориальных ГВБФ) и нормативные правовые акты представительных органов местного самоуправления (в том числе о местных бюджетах) не могут противоречить Кодексу. В случае противоречия между Кодексом и указанными нормативными правовыми актами применяется Кодекс. Иные нормативные правовые акты, регулирующие бюджетные правоотношения и указанные в ст. 3 Кодекса, не могут противоречить бюджетному законодательству.

Составной частью содержания принципа единства бюджетной системы РФ является единство принципов организации и функционирования бюджетной системы РФ, что характеризует рассматриваемый принцип как базовый принцип бюджетной системы РФ.

В отношении единого порядка установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ следует отметить, что согласно ст. 65 Кодекса формирование расходов бюджетов бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных ОГВ, ОГВ субъектов РФ и ОМСУ, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов. Расходным обязательствам России, субъектов РФ и муниципальных образований посвящены положения гл. 11 Кодекса. В соответствии с ч. 2 ст. 215.1 Кодекса исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Единство бюджетной классификации РФ в условиях новой редакции Кодекса приобретает новое содержание. Как говорилось выше (см. комментарий к ст. 18 Кодекса), непосредственно Кодексом устанавливаются единые для бюджетов бюджетной системы РФ позиции двух первых уровней (группа — подгруппа, раздел — подраздел, группа — статья) каждого вида бюджетной классификации. Минфин России утверждает единые позиции классификации доходов и операций сектора государственного управления на более низких уровнях. При определении же классификации расходов и источников финансирования дефицита бюджетов существенно расширена самостоятельность каждого уровня власти, т.к. целевые статьи и виды расходов, а также статьи и подстатьи источников финансирования дефицита бюджетов утверждаются законами (решениями) о соответствующих бюджетах.

Единство форм бюджетной документации и бюджетной отчетности, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы РФ и бюджетных учреждений обеспечивается положениями нового раздела VIII.1 Кодекса, в гл. 25.1 которого закреплены основы составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности, а в гл. 25.2 установлен порядок составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности. Согласно п. 1 ст. 264.1 единая методология и стандарты бюджетного учета и бюджетной отчетности устанавливаются Минфином России в соответствии с положениями Кодекса.

На обеспечение единства санкций за нарушение бюджетного законодательства направлено данное в ст. 281 Кодекса определение нарушения бюджетного законодательства. Меры принуждения к нарушителю бюджетного законодательства закреплены в гл. 28 Кодекса.

Единый порядок исполнения судебных актов об обращении взыскания на средства бюджетов бюджетной системы РФ установлен положениями главы 24.1 Кодекса. Согласно п. 1 ст. 242.1 Кодекса исполнение судебных актов об обращении взыскания на средства бюджетов бюджетной системы РФ производится в соответствии с Кодексом на основании исполнительных документов (исполнительный лист, судебный приказ) с указанием сумм, подлежащих взысканию в валюте РФ, а также в соответствии с установленными законодательством РФ требованиями, предъявляемыми к исполнительным документам, срокам предъявления исполнительных документов, перерыву и восстановлению пропущенного срока предъявления исполнительных документов.

Доходы и расходы бюджетов всех уровней

Формирование доходов бюджетов происходит в соответствии с бюджетным и налоговым законодательством страны. В основу бюджетных расходов всех уровней заложены единые принципы и нормативы минимальной обеспеченности бюджета для реализации госуслуг, установленных исполнительными органами власти. Рассмотрим подробнее.

Формирование доходов бюджетов

Формирование происходит за счёт налоговых и неналоговых видов доходов. В актив бюджета нового финансового года зачисляется также неосвоенный остаток денежных средств, образовавшийся по итогам завершённого бюджетного года.

Налоговые доходы включают в себя все предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также штрафы и пени.

ВНИМАНИЕ! Оценки экономической эффективности показывают, что налоговые доходы региональных бюджетов должны составлять не менее половины консолидированных доходов государственного бюджета. Неналоговыми видами дохода являются средства, поступившие в казну в результате:

Неналоговыми видами дохода являются средства, поступившие в казну в результате:

- сдачи в аренду или продажи государственной или муниципальной собственности;

- получения дивидендов по ценным бумагам;

- начисления процентов на остаток бюджетных денежных средств, размещённых на банковских счетах;

- взимания штрафов, а также оказания возмездных услуг государства своим гражданам.

Осуществление бюджетных расходов

Расходы бюджетов классифицируются по признакам их экономического содержания на текущие и капитальные.

Из текущих расходов происходит обеспечение бесперебойного функционирования системы органов власти всех уровней, бюджетных организаций и учреждений, оказывается господдержка отдельным отраслям экономики или субъектам в целом в форме дотационных выплат или субсидий.

Инструментами реализации инвестиционного направления государственной деятельности являются капитальные расходы. К ним относят статьи расходов, которые предусматривают:

- инвестирование в уже действующие или вновь создаваемые организации согласно утверждённому инвестиционному плану;

- реализацию кредитных программ для юридических лиц из бюджетных средств;

- затраты на проведение капитального ремонта и реконструкции имущества, принадлежащего на праве собственности государству, региону или городу.

Зачем нужно знание бюджета

Данные государственного бюджета — на что тратит государство, за счет чего наполняет бюджет, есть ли дефицит и каков его размер — один из показателей, принимаемый аналитиками для оценки экономического состояния государства.

Эти сведения необходимы:

- политикам и чиновникам у власти, чтобы пояснять избирателям, на что они тратят казенные, т.е. принадлежащие всему народу, деньги;

- для Центрального банка, чтобы повышать или понижать ключевую ставку, которая влияет на размер кредитов для населения и бизнеса, а значит и ставку по сберегательным и депозитным счетам (подробнее см. таблицу );

- для валютного рынка (форекс и биржи) — ведь страна с высоким дефицитом бюджета начнет тратить ЗВР, а это может спровоцировать девальвацию национальной валюты к доллару США, евро, британскому фунту, иене, швейцарскому франку и другим мировым резервным валютам, стать причиной медвежьего тренда и высокой волатильности;

- для финансовых доноров (МВФ, Всемирный банк, ЕБРР и др.), которые могут предоставить кредит при соблюдении просителем встречных условий (подробнее: );

- для фондового рынка — не нужно ли пересмотреть котировки основных национальных ценных бумаг и деривативов;

- для инвесторов и акционеров — доходность их инвестиций в USD и EUR может измениться из-за девальвации национальных фиатных денег;

- инвестиционных фондов, частных инвестиций, всевозможных инвестиционных портфелей, фондов доверительного управления (ДУ), биржевых фондов (ETF), ПИФов, хедж фондов, поскольку возрастает риск оттока капитала (финансовых активов и квазиденег).

При значительном дефиците бюджета падает привлекательность и цены государственных и муниципальных бондов (чем ниже кредитный рейтинг, тем выше проценты, но и риски невыплаты), фондовых индексов, обыкновенных акций и «префов» ведущих отечественных компаний («голубых фишек»), депозитарных расписок, варрантов, векселей в листинге на местной фондовой бирже (подробнее см. таблицу );

Т.е. показатели госбюджета — один из ключевых макроэкономических показателей вместе с данными о ВВП, внешнем долге, инфляции, ЗВР, уровне безработицы и др. перспектив той или иной страны. Эти данные необходимы трейдерам и инвесторам для комплексного фундаментального анализа.

Похожие записи:

Момент перехода права собственности на товар: по закону и по договору

Момент перехода права собственности на товар: по закону и по договору

Глава 6 уголовно-процессуального кодекса рф. участники уголовного судопроизводства со стороны обвинения. адвокат по уголовным делам

Глава 6 уголовно-процессуального кодекса рф. участники уголовного судопроизводства со стороны обвинения. адвокат по уголовным делам

Статья 217. служба охраны труда в организации

Статья 217. служба охраны труда в организации

Основные правила, когда организация без ндс работает с организацией с ндс

Основные правила, когда организация без ндс работает с организацией с ндс

Статья 101 гпк рф. распределение судебных расходов при отказе от иска и заключении мирового соглашения

Статья 101 гпк рф. распределение судебных расходов при отказе от иска и заключении мирового соглашения

Статья 23.3. органы внутренних дел (полиция)

Статья 23.3. органы внутренних дел (полиция)